Национальный банк Узбекистана: сильные финансовые показатели как основа повышения кредитных рейтингов

I. Введение: трансформация банковского сектора и место НБУ

За последние годы банковский сектор Узбекистана сформировался как одна из наиболее динамично развивающихся систем в Центральной Азии. Устойчивый экономический рост, поэтапная либерализация финансового рынка и реализация государственных программ способствовали расширению кредитования, росту депозитной базы, усилению конкуренции и ускоренной цифровизации банковских услуг. По состоянию на 1 октября 2025 года совокупные активы банковской системы достигли 866,8 трлн сумов, кредитный портфель – 582,2 трлн сумов, объём депозитов – 371,4 трлн сумов, а совокупный капитал – 130,4 трлн сумов. Чистая прибыль банковского сектора составила

10 875,9 млрд сумов, что является одним из самых высоких показателей за последние годы.

На рынке функционируют 35 коммерческих банков с различными моделями развития и стратегиями роста. На этом фоне Национальный банк внешнеэкономической деятельности Республики Узбекистан (НБУ) сохраняет статус крупнейшего финансового института и системно значимого банка страны по размеру активов, кредитов, депозитов, капитала, масштабам участия в финансировании экономики и роли в обеспечении устойчивости банковской системы.

Цель настоящей статьи – на основе финансовых показателей провести аналитический обзор позиций НБУ в контексте развития банковского сектора Узбекистана, оценить структуру и динамику его баланса, ресурсной базы, доходности, операционной эффективности и доступа к международным рынкам капитала, а также обозначить ключевые факторы устойчивости и системной значимости банка.

II. Масштаб и устойчивость НБУ в банковской системе

1. Активы и роль в структуре рынка

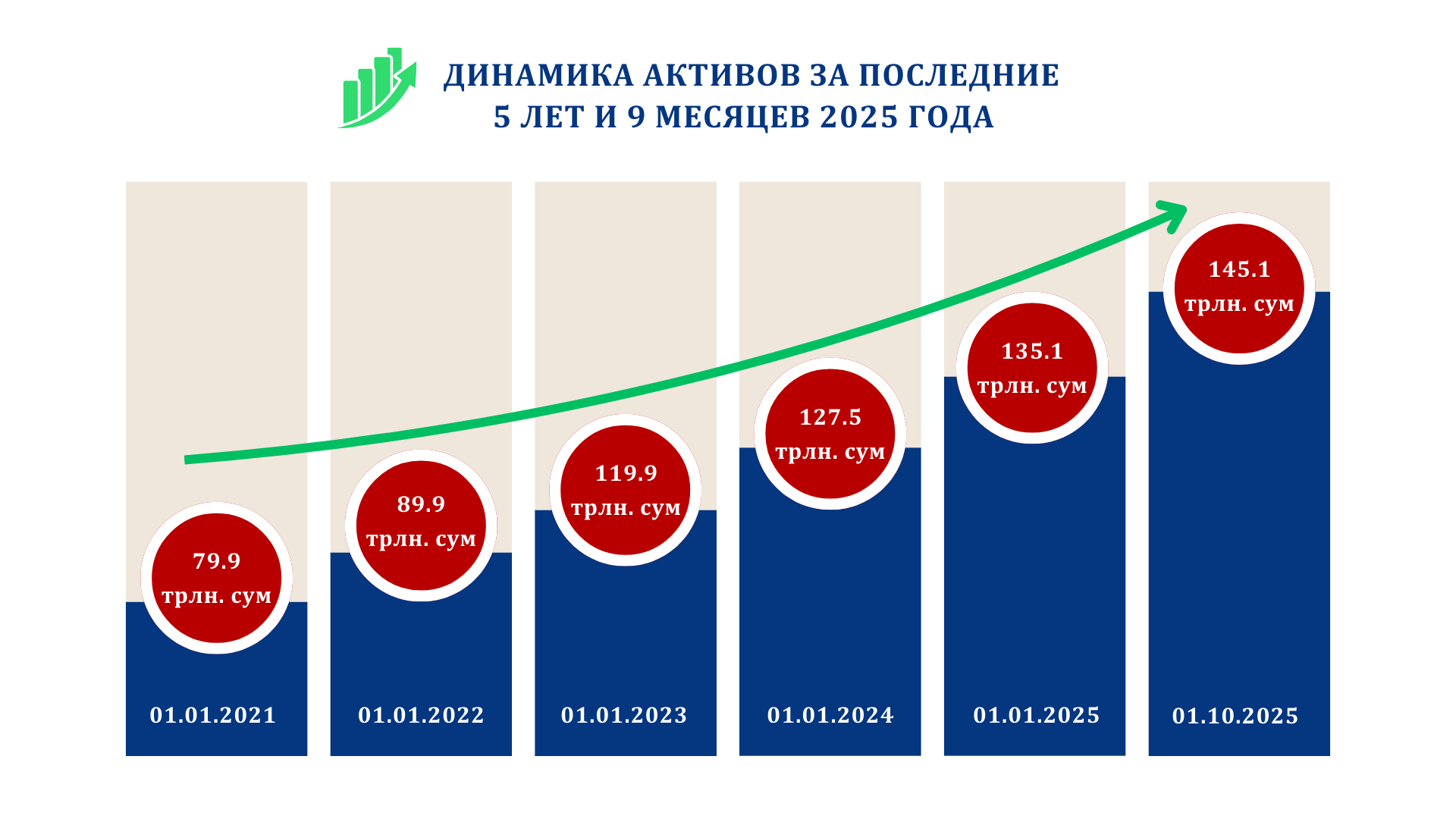

Банковский сектор Узбекистана демонстрирует уверенный рост активов: к 1 октября 2025 года их совокупный объём достиг 866,8 трлн сумов, увеличившись на 12,7%. На этом фоне активы НБУ составили 145,1 трлн сумов, что обеспечивает банку первое место в национальном рейтинге по масштабу баланса и долю 16,7% в активах всей банковской системы.

Динамика активов НБУ за последние пять лет (2020-2024 годы) и девяти месяцев 2025 года характеризуется устойчивым ростом:

Рост активов НБУ на уровне 7,5% за девять месяцев 2025 года выглядит умеренным по сравнению с банками, демонстрирующими рост за счет розничного кредитования. Это отражает стратегическую ориентацию НБУ на финансирование крупных, структурно значимых проектов во внешнеэкономической деятельности, инфраструктуре, транспорте, энергетике и геологии.

2. Валютная структура активов НБУ: диверсификация и адаптация

НБУ традиционно отличается высокой долей активов в иностранной валюте, что связано со специализацией на обслуживании внешнеэкономической деятельности, экспортных и импортных операций, а также международных инвестиционных проектов. Вместе с тем банк последовательно наращивает портфель в национальной валюте.

Структура активов НБУ по валютам

На 1 января 2025 года:

⦁ 65,5% активов — в иностранной валюте;

⦁ 34,5% — в национальной валюте.

На 1 октября 2025 года:

⦁ 62,3% активов — в иностранной валюте;

⦁ 37,7% — в национальной валюте.

За девять месяцев доля активов в сумах увеличилась на 3,2 процентного пункта. Это свидетельствует о том, что НБУ, оставаясь ключевым игроком в сегменте валютных активов, одновременно диверсифицирует баланс в пользу национальной валюты.

Сочетание крупного объёма активов, высокой, но постепенно снижающейся доли иностранной валюты и растущего портфеля в сумах создаёт для НБУ ряд конкурентных преимуществ:

⦁ банк способен эффективно обслуживать клиентов, ориентированных как на операции в национальной, так и в иностранной валюте;

⦁ снижается концентрация валютного риска и повышается устойчивость к колебаниям курсов;

⦁ обеспечивается гибкость в управлении структурой активов и пассивов в условиях изменения внешнеэкономической конъюнктуры.

3. Резервы и управление рисками

НБУ формирует крупнейший в системе объём резервов под активы, что является ключевым элементом его консервативного профиля рисков. Сумма созданных резервов по состоянию на 1 октября 2025 года составляет 10,2 трлн сумов и при рыночной доле 33% является максимальным показателем среди всех банков страны.

Масштаб резервов отражает зрелый подход к управлению кредитным риском и формированию «подушки безопасности» на случай возможных стресс-сценариев. Наличие значительных резервов позволяет банку поддерживать качество активов и стабильность баланса в меняющихся рыночных условиях, укрепляет доверие регулятора, инвесторов и международных партнёров, а также создаёт пространство для дальнейшего наращивания активов без ухудшения профиля риска.

4. Капитал и регуляторные нормативы

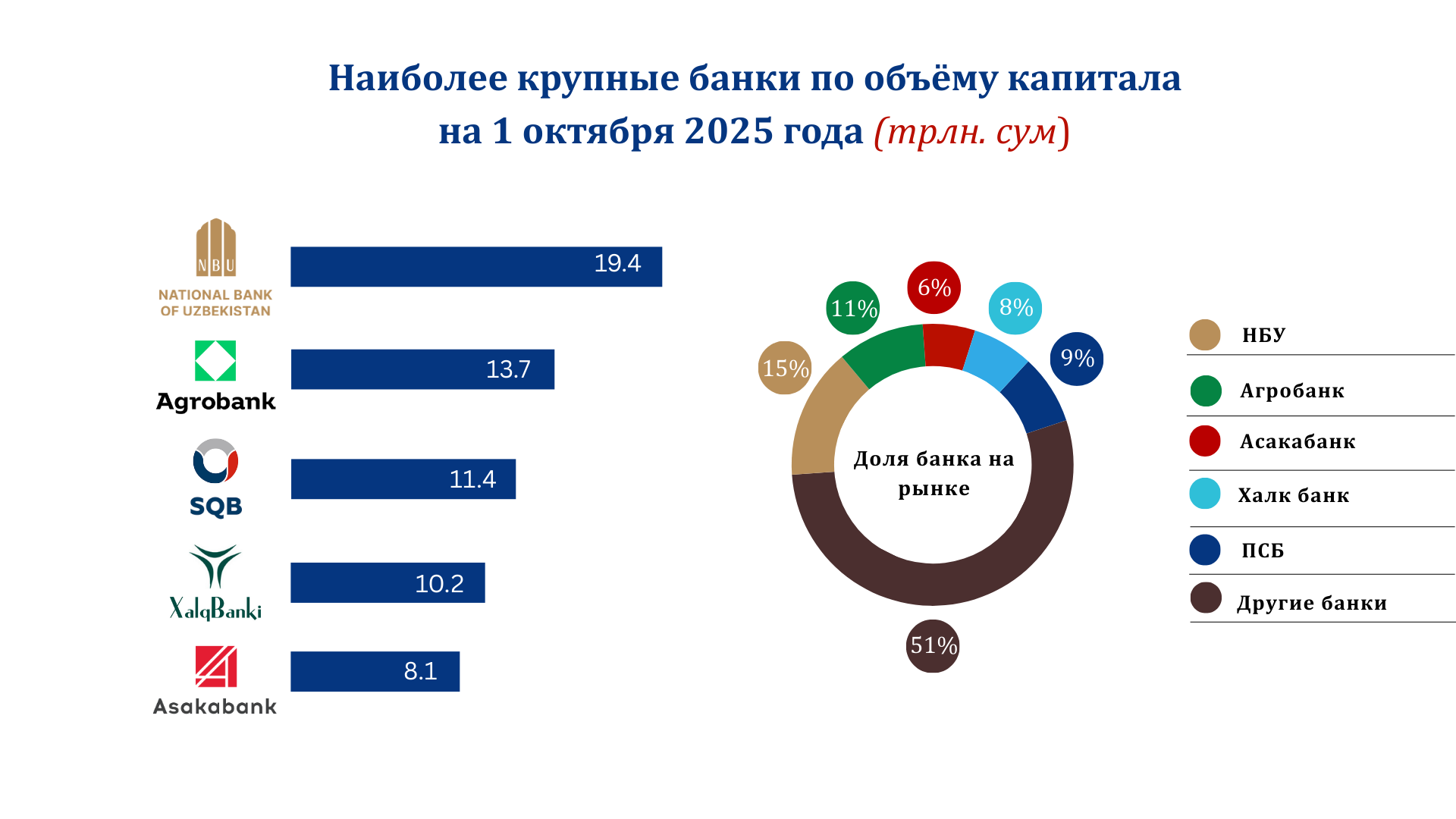

По состоянию на 1 октября 2025 года совокупный капитал банковской системы достиг 130,4 трлн сумов, увеличившись на 13,6% за девять месяцев 2025 года. Среди крупнейших банков по объёму капитала НБУ уверенно занимает первое место: его капитал составляет 19,4 трлн сумов, что соответствует рыночной доле 15%. Далее следуют Агробанк (13,7 трлн сумов, 11%), УзПСБ (11,4 трлн сумов, 9%), Халқ банк (10,2 трлн сумов, 8%) и Асака банк (8,1 трлн сумов, 6%).

Динамика капитала НБУ за последние пять лет (2020-2024 годы) и девяти месяцев 2025 года характеризуется устойчивым ростом:

Регуляторные показатели достаточности капитала НБУ находятся существенно выше минимальных требований Центрального банка:

⦁ общий коэффициент достаточности капитала (CAR) – 19,0% при норме ЦБ 13%;

⦁ коэффициент Tier 1 – 16,1% при норме 10%;

⦁ коэффициент левереджа – 11,4% при нормативе 6%.

Такие значения сопоставимы с профилями развитых рынков и подтверждают способность банка выдерживать возможные шоки без снижения активности по кредитованию экономики. Сильная капитальная позиция в сочетании с высоким уровнем резервов закрепляет статус НБУ как системообразующего института банковского сектора Узбекистана.

III. Кредитный портфель и развитие клиентских сегментов

1. Общая динамика кредитного портфеля

Кредитный портфель НБУ за последние годы демонстрирует поступательное расширение. За период с «2021 по 2024 годы» объём кредитов вырос с 65,6 до 108,0 трлн сумов, а по состоянию на 1 октября 2025 года составил 104,8 трлн сумов:

Такая динамика отражает активное участие НБУ в финансировании приоритетных отраслей экономики, с постепенным переходом от модели преимущественно корпоративного банка к более универсальному профилю с развитым розничным и МСБ-сегментом. За 9 месяцев текущего года со стороны банка выдано кредитов на общую сумму в эквиваленте 38,5 трлн. сум (в т.ч. корпоративному сектор – 21,4 трлн. сум, МСБ - 10,0 трлн. сум, розничные кредиты – 7,1 трлн. сум).

2. Розничный бизнес: рост доли и качества портфеля

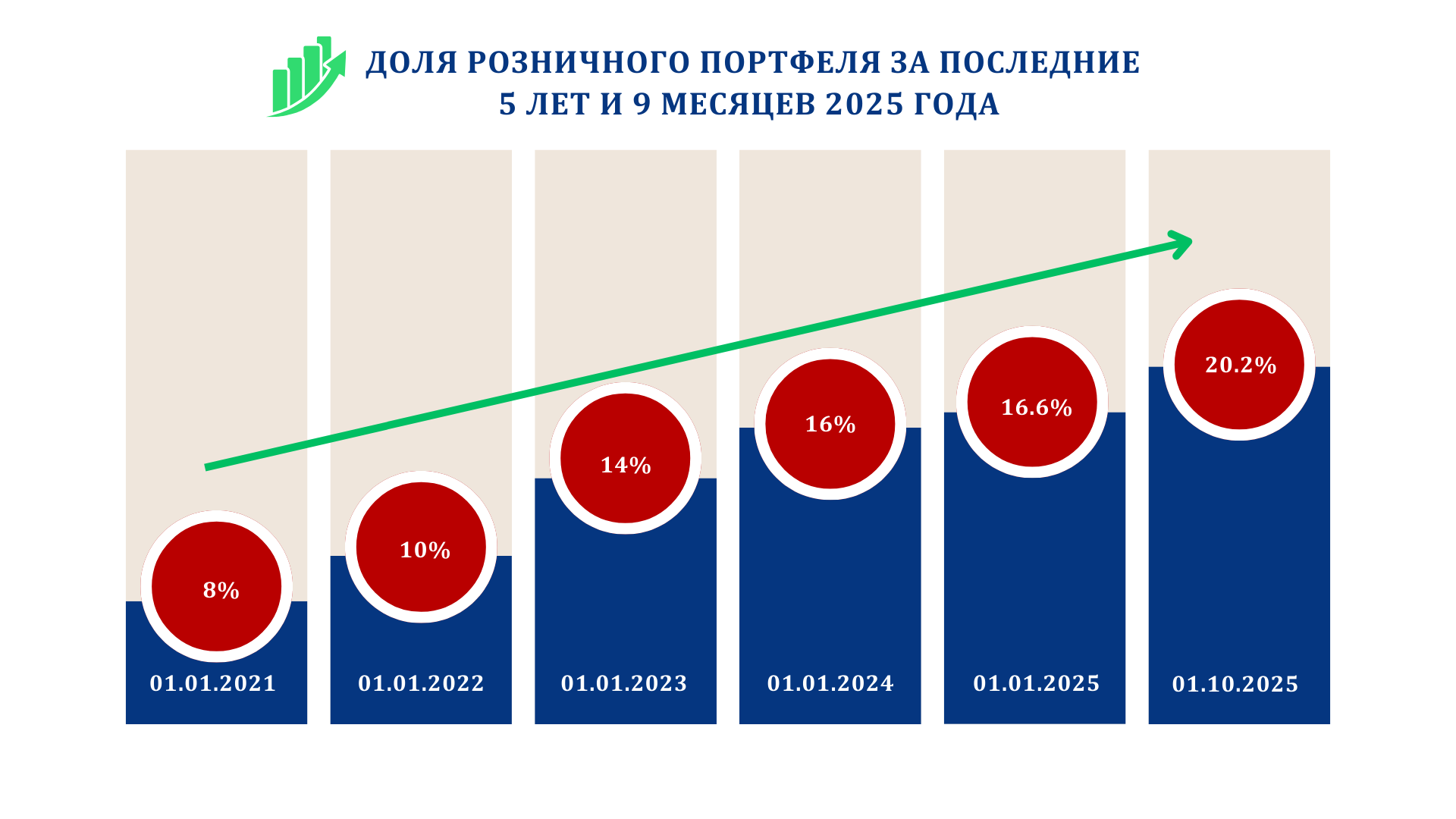

Исторически НБУ позиционировался как корпоративный банк, однако анализ структуры кредитного портфеля показывает последовательный разворот в сторону высокомаржинальных розничных продуктов. По состоянию на 1 октября 2025 года розничный кредитный портфель НБУ достиг 21,2 трлн сумов, что выводит банк в число трёх крупнейших коммерческих банков страны по объёму кредитования физических лиц.

Доля розничного сегмента в общем кредитном портфеле НБУ в течение пяти лет стабильно росла:

Параллельно в целом по банковскому сектору рост розничного кредитного портфеля на 1 октября 2025 года составил +17,5% к началу года, тогда как у НБУ сопоставимый показатель достиг +18%. При этом, за последние 5 лет доля розничных кредитов в кредитном портфеле вырос в +2,5 раза (с 8% до 20,2%).

Это свидетельствует о том, что банк опережает среднерыночную динамику в данном сегменте, постепенно укрепляя позиции на розничном рынке.

Ключевыми факторами роста розничного бизнеса стали:

⦁ расширение клиентской базы – более 5,3 млн физических лиц, включая сотрудников крупных корпоративных партнёров и представителей малого бизнеса;

⦁ активное развитие зарплатных проектов и специализированных предложений для сотрудников корпоративных клиентов;

⦁ внедрение программ лояльности и маркетинговых кампаний;

⦁ развитие продуктовой линейки, адаптированной под различные сегменты населения;

⦁ внедрение единой системы анализа кредитной истории и определения максимально доступной суммы кредита, что улучшило качество портфеля и ускорило процесс рассмотрения заявок;

⦁ ипотека обеспечила 42% роста всего розничного портфеля (портфель вырос до 13,3 трлн сумов (+16,1%);

⦁ клиентская база по автокредитам достигла 38 тыс. заемщиков (выдано 1,5 трлн сумов);

⦁ 110,3 тыс. онлайн-микрозаймов через Milliy (рост портфеля +96%, до 4,9 трлн сумов).

Особый акцент сделан на обслуживании зарплатных клиентов: им предоставляются ускоренные процедуры кредитования, улучшенные условия по микрозаймам и автокредитам, а также возможность оформления онлайн-займов через мобильное приложение Milliy, что способствует росту транзакционной активности и укреплению связей с клиентами.

3. МСБ: масштабирование поддержки предпринимательства

Сегмент малого и среднего бизнеса (МСБ) демонстрирует опережающую динамику. За 9 месяцев 2025 года:

⦁ количество сделок – 1 403 (+181%) по сравнению с аналогичным периодом прошлого года;

⦁ объём выдач – 2,52 трлн сумов (+163%) по сравнению с аналогичным периодом прошлого года;

⦁ доля МСБ в кредитном портфеле выросла до 20,4%;

⦁ финансирование женщин-предпринимателей – 270,7 млрд сумов;

⦁ финансирование молодёжи – 159,4 млрд сумов.

Выпуск новых продуктов («Экспресс», «Бизнес-ипотека», «Доступный» и др.) делает НБУ гибким партнёром для предпринимателей, расширяя набор инструментов для финансирования оборотного капитала, инвестиций и развития инфраструктуры МСБ.

4. Корпоративный сегмент: опора для стратегических отраслей

Корпоративный блок остаётся ядром бизнес-модели НБУ и одним из ключевых каналов поддержки экономического роста. По состоянию на 1 октября 2025 года крупнейшими корпоративными клиентами банка являются АО «АГМК», АО «НГМК», АО «Uzbekistan Airways», АО «Узбекистон темир йуллари», AKFA GROUP, KORZINKA.UZ, Агентство «Узатом», METROPOL GROUP, АО «Узметкомбинат».

В течение года НБУ привлёк свыше 160 новых активных корпоративных клиентов, включая Uzbekistan Helicopters, Pepsi, UzCarlsberg, АО «УзТМК», Leapmotor, Voyah, Safia и другие крупные промышленные и торговые компании. Это свидетельствует о высоком доверии к банку как к стабильному финансовому партнёру с развитой инфраструктурой и современными технологическими решениями.

За девять месяцев 2025 года НБУ профинансировал 110 проектов на сумму 21,4 трлн сумов, направленных на развитие социальной инфраструктуры, логистики, транспорта, промышленности, здравоохранения и геологоразведки. Эти проекты формируют новую инфраструктурную карту страны и подчёркивают роль НБУ как банка развития, ориентированного на долгосрочные и социально значимые инициативы.

IV. Ресурсная база и депозитный рынок

1. Общие тенденции по системе

Банковский сектор Узбекистана в 2025 году продемонстрировал устойчивое расширение ресурсной базы. На фоне стабильной макроэкономической ситуации, умеренного инфляционного давления и роста сберегательной активности населения совокупный объём депозитов достиг 371,5 трлн сумов, увеличившись на 20,3% с начала года.

Рост обеспечен как увеличением вкладов физических лиц, так и укреплением корпоративной ликвидности. Банки усиливают конкуренцию за долгосрочные ресурсы, развивая продуктовую линейку депозитов и улучшая сервисные предложения.

В разрезе клиентов по банковской системе на 1 октября 2025 года:

⦁ 64,2% депозитов приходится на юридические лица;

⦁ 35,8% – на физических лиц.

По валютной структуре:

⦁ 77% депозитов – в национальной валюте;

⦁ 23% – в иностранной валюте.

2. Положение НБУ на депозитном рынке

НБУ занимает ведущие позиции в депозитном сегменте. По состоянию на 1 октября 2025 года его депозитный портфель составляет 49,2 трлн сумов, что соответствует первому месту по объёму ресурсов среди банков страны. Для сравнения, у Капиталбанка – 39,7 трлн сумов, Агробанка – 28,9 трлн сумов, ПСБ – 26,9 трлн сумов, Халқ банка – 25,6 трлн сумов.

Прирост депозитов НБУ за девять месяцев 2025 года составил 33,6%, что значительно превышает среднерыночный показатель 20,3% и подчёркивает усиление доверия со стороны клиентов. Вклад различных сегментов в прирост ресурсов распределился следующим образом:

⦁ депозиты физических лиц выросли на 17,6%;

⦁ депозиты юридических лиц – на 22,3%.

Структурно у НБУ доля корпоративных депозитов существенно выше среднерыночного уровня:

⦁ 70,2% депозитов – средства юридических лиц;

⦁ 29,8% – средства физических лиц,

тогда как по системе в целом преобладают юридические лица с долей 59%. Такая структура отражает роль НБУ как ключевого банка для крупных корпораций, государственных компаний и экспортно-ориентированных предприятий (АО «НГМК», АО «АГМК», АО «Узбекистон темир йуллари», АО «Uzbekistan Airways», ГП «Навоиуран», АО «УЗТМК» и др.), обеспечивающих стабильный и долгосрочный ресурс.

Отдельно выделяется корпоративный сегмент депозитов НБУ:

⦁ объём корпоративных депозитов – 34,6 трлн сумов;

⦁ доля рынка – 16%;

⦁ прирост за девять месяцев 2025 года – 43%.

Внутри корпоративного портфеля 58,9% составляют срочные депозиты и 32,8% – депозиты до востребования, что формирует одну из наиболее сбалансированных структур долгосрочной ресурсной базы в системе. Такая конфигурация обеспечивает устойчивость фондирования, снижение процентного риска и возможность долгосрочного кредитования инфраструктурных и инвестиционных проектов.

По валютной структуре НБУ отличается более высокой долей депозитов в иностранной валюте по сравнению с системой в целом:

⦁ 59,1% депозитов – в национальной валюте;

⦁ 40,9% – в иностранной валюте.

Это объясняется значительной долей клиентов, ведущих внешнеэкономическую деятельность, и отражает функциональную специализацию банка как опорного института по обслуживанию внешнеторговых и инвестиционных потоков. При этом поддерживается сбалансированный валютный риск и устойчивая структура пассивов.

V. Финансовые результаты и операционная эффективность

1. Структура доходов и прибыльность

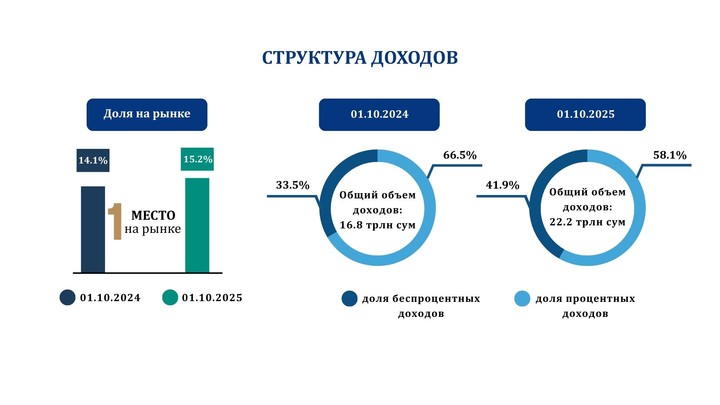

Финансовые показатели НБУ по состоянию на 1 октября 2025 года отражают устойчивую бизнес-модель с диверсифицированными источниками доходов. За отчётный период банк получил доходы в размере 22,2 трлн сумов, увеличив их на 32% год к году, что превышает среднюю динамику по группе крупных системных банков.

Процентные доходы составили 12,8 трлн сумов, продемонстрировав рост на 15,2% (при росте по банковскому сектору в целом на уровне 15,0%). Основными драйверами выступили расширение кредитного портфеля, реализация корпоративных программ финансирования, привлечение крупных корпоративных клиентов, увеличения доли малого и среднего бизнеса в кредитном портфеле и коммерческих кредитов в целом, а также устойчивый спрос на кредитные продукты.

Беспроцентные доходы показали более высокую динамику – рост на 65,4%, до 9,3 трлн сумов (по состоянию на 01.10.2024 г. – 5,6 трлн сум). Этот результат обусловлен увеличением комиссионных и транзакционных операций, расширением клиентской базы и активным использованием цифровых сервисов и платёжных продуктов.

В результате НБУ сформировал 1,45 трлн сумов чистой прибыли, увеличив её на 4,9% по сравнению с предыдущим периодом. На фоне усиливающейся конкуренции это свидетельствует о стабильной прибыльности, контроле над расходами и способности банка поддерживать сбалансированное развитие продуктовой линейки.

Структурные изменения в доходной базе характеризуются снижением доли процентных доходов в пользу высокодоходных сервисных и комиссионных направлений. Увеличение роли транзакционной активности и цифровых услуг снижает зависимость от чистой процентной маржи и формирует более устойчивую, небалансозависимую модель доходов.

2. Операционная эффективность

Коэффициент операционных расходов к операционным доходам (CIR) является ключевым индикатором эффективности управления затратами.

По состоянию на 1 октября 2025 года данный показатель у НБУ составил 31,1%, что существенно ниже среднерыночного уровня в 47,5%.

Это позволяет отнести НБУ к группе банков, обеспечивающих устойчивую и прогнозируемую операционную эффективность даже в условиях расширения бизнеса и увеличения масштабов операций. Сдержанный рост расходов на фоне более высоких темпов роста доходов свидетельствует о выстроенных процессах управления, оптимизации операционной модели и рациональном использовании ресурсов.

VI. Операционная и цифровая трансформация

С 2021 года НБУ реализует крупномасштабную программу трансформации совместно с международной консалтинговой компанией McKinsey. Программа направлена на реформу корпоративного управления, модернизацию IT-архитектуры, цифровизацию ключевых процессов и повышение эффективности бизнес-подразделений.

В масштабах рынка эта программа является одним из крупнейших проектов модернизации государственного банка в регионе и служит основой для дальнейшего масштабирования бизнеса, разработки новых банковских продуктов и услуг, развития цифровых каналов, повышения качества клиентского сервиса и укрепления конкурентных позиций НБУ как универсального финансового института.

VII. Доступ к международным рынкам капитала

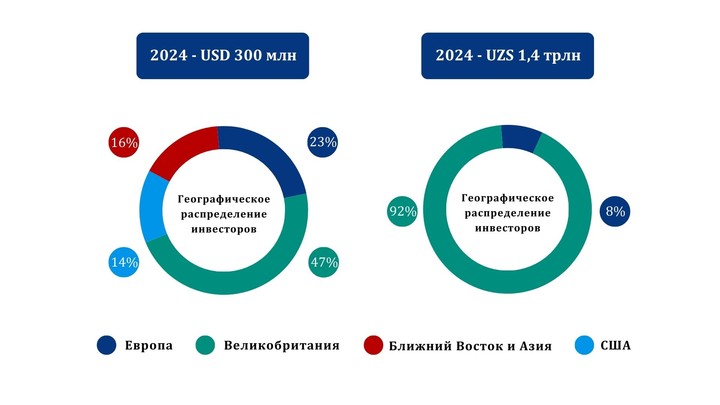

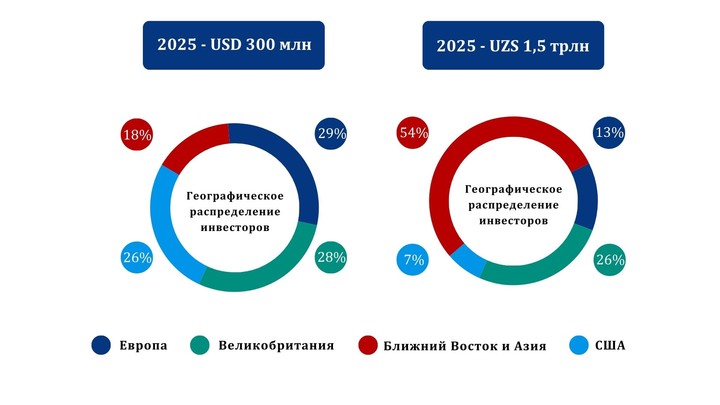

1. Размещение облигаций и инвесторская база

В период 2020–2025 годов НБУ трижды выходил на международный рынок капитала с облигационными размещениями общим объёмом 1,12 млрд долларов США, включая выпуски в долларах США на 900 млн и в узбекских сумах

на 2,9 трлн сумов.

Начиная с 2024 года банк последовательно наращивает объёмы размещений именно в национальной валюте. Повышающийся спрос на облигации в сумах свидетельствует о формировании устойчивого доверия со стороны инвесторов. Для НБУ это, в свою очередь, создаёт возможность активнее привлекать ресурсную базу в сумах и постепенно снижать долю валютной составляющей в кредитном портфеле, поддерживая общесистемный тренд на дедолларизацию.

Активная работа на рынке международных облигаций укрепила репутацию НБУ как надёжного эмитента и повысила степень доверия со стороны зарубежных инвесторов к финансовому сектору Узбекистана. Июльский выпуск 2025 года вызвал интерес более чем 140 институциональных инвесторов. Структура инвесторской базы претерпела качественные изменения: если в выпусках 2020 и 2024 годов основными покупателями были инвесторы из США и Европы, то в 2025 году к ним добавились крупные инвесторы из стран Ближнего Востока и Китая.

В выпуске облигаций 2025 года впервые был зафиксирован существенный прогресс по ценовым условиям: спред к «бенчмарку» суверенных облигаций Республики Узбекистан сократился на 50 базисных пунктов в долларах США и на 105 базисных пунктов в – узбекских сумах. Это отражает рост доверия глобального инвестиционного сообщества к прозрачности финансовых показателей НБУ и его кредитному и риск-профилю.

VIII. Заключение: внешняя независимая оценка устойчивости бизнес-модели НБУ

По итогам девяти месяцев 2025 года НБУ подтверждает статус крупнейшего, устойчивого и системно значимого банка Узбекистана. Высокая капитализация, крупнейший в системе объём резервов, сбалансированный кредитный портфель, диверсифицированная ресурсная база и устойчивые финансовые результаты формируют основу его надёжности и долгосрочной роли в экономике.

Совокупность достигнутых финансовых результатов и реализованных институциональных преобразований получила высокую оценку со стороны ведущих международных рейтинговых агентств. По итогам комплексного анализа Fitch Ratings и S&P Global Ratings недавно повысили долгосрочные кредитные рейтинги НБУ с уровня «BB-» до «BB», приравняв их к суверенному рейтингу Республики Узбекистан со стабильным прогнозом.

|

||||||||||||

Данное решение отражает совокупный эффект масштабов операций, устойчивой капитализации, сбалансированного профиля рисков и последовательной трансформации бизнес-модели банка, его системную значимость для экономики страны, а также высокую степень доверия к финансовому профилю и институциональной роли НБУ со стороны независимых международных аналитиков.

Зарегистрируйтесь, чтобы оставлять комментарии

Вход

Заходите через социальные сети

FacebookTwitter